A股上市公司半年报悉数出炉,在教育赛道,学大教育(SZ:000526)蝉联营收和净利润的双料冠军。

上半年,学大教育实现营业收入19.16亿元,同比增长18.27%;归母净利润2.3亿元,同比增长42.18%。横向上看,学大教育领先第二名的幅度继续扩大,显示出学大教育的业务优势和壁垒持续夯实;纵向上看,学大教育已经连续十个季度保持增长,显示出在复杂形势下的强大韧性。

为什么是学大教育领跑A股教育半年报?

梳理财报可以发现,这得益于坚持长期主义和稳健增长的经营理念,以及将个性化教育领域优势在其他领域快速复制的能力。

领跑A股教育半年报

A股教育上市公司的营收TOP10的格局相对稳定,2025年上半年,学大教育、华图山鼎、中公教育、昂立教育、豆神教育等稳居前五,但其中亦发生微妙的变化,凸显学大教育的竞争优势。

首先,TOP10公司整体营收增长情况好于去年,但学大教育仍保持行业领跑。今年上半年,TOP10公司营收负增长的公司由5家减少到3家,营收增长超过10%的公司由3家增长到6家。在整体增长改善的情况下,学大教育继续领跑,其18.27%的增速在TOP10公司中排名第3,仅次于去年营收均大幅负增长、今年强势反弹的豆神教育和*ST传智,相比之下,学大教育在去年高基数情况下持续高增长,显示出较强的增长能力。特别是今年上半年,学大教育营收一举超过视源股份国内教育业务部分的营收,超过软件信息化领域的巨头,颇有“破圈”意义。

其次,学大教育在垂直领域稳扎稳打,单位模型的规模化增长明显。今年上半年,职业培训行业增长承压,华图山鼎营收增长14.96%,同比大幅回落,中公教育、粉笔则分别录得-20.21%、-8.47%的负增长,这与职业培训行业竞争加剧、单价下降有关。学大教育的网点数量不如几个公考巨头,比如其个性化学习中心数量超过300个,中公教育网点数则为695个,但学大教育在垂直领域持续深化、重点布局,一方面有意控制学习中心网点布局,另一方面挖掘单位模型的增长潜力,专职教师数量超过5200人,比2024年底增加约30%,有收有放地实现规模化效应。

第三,学大教育的增长是长线、稳健增长,而非大起大落的波动式增长。“双减”以来,学大教育的业绩表现呈现出从调整到复苏再到高速增长的清晰路径。2023年营收反弹,同比增长23.09%;2024年营收攀升,同比增长25.90%。多家券商研报显示,看好学大教育2025年—2027年的增长走势,特别是对2025年全年给出了继续双位数增长的预测。

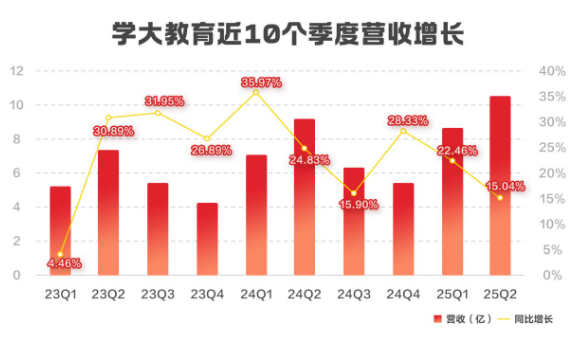

从季度来看,学大教育更是已经连续10个季度营收增长,超过了好未来、高途的分别连续9个季度营收增长,体现出学大教育的快速调整能力和稳健经营能力。这首先得益于学大教育快速转型,找准核心业务方向,其次得益于学大教育坚持多主业发展,增长动能多样化、长期化。

第四,学大教育的增长是盈利性增长,上半年的盈利表现甚至比营收表现更加亮眼。2023—2024年,学大教育归母净利润分别为1.54亿元、1.8亿元,分别同比增长1035.24%、16.84%;今年上半年,归母净利润为2.3亿元,同比增长42.18%。特别是今年第二季度,抓住个性化教育业务的季节性高峰,盈利能力显著提升。中国银河证券研报认为,2025年以来,学大教育新增门店的半年爬坡期陆续结束,门店运营逐步稳定,毛利率逐季提升,费用率持续优化。

大象配资提示:文章来自网络,不代表本站观点。